2018第二季度,中国购物中心呈稳定健康发展势头

8月初,商务部发布2018年第二季度《中国购物中心发展指数报告》。

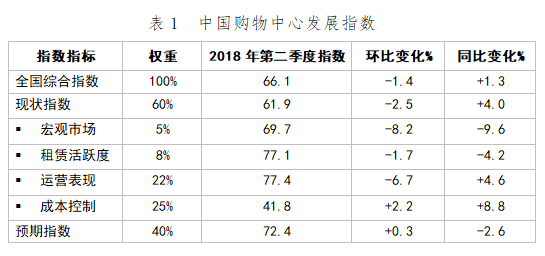

《中国购物中心发展指数报告》指出,2018年第二季度中国购物中心发展指数为66.1,同比上升1.3,环比下降1.4,高出荣枯线16.1,购物中心市场仍处于健康发展的状态。其中,现状指数为61.9,环比下降2.5,主要受部分二三线城市整体出租率和客流下降影响;预期指数为72.4,环比上升0.3,并高出荣枯线22.4,表明企业对下半年保持信心和乐观的预期。 从分项指标看,宏观市场、租赁活跃度、运营表现指数环比下降,但受益于零售新技术的运用,成本控制指数环比上升2.2达41.8。一线城市市场发展势能不减,发展指数为69.5,环比上升1.9,同比上升5.0。都市型物业指数为66.3,环比上升0.4,同比上升2.3,表明市场对都市型物业的租赁需求保持旺盛,但从中长期来看,奥特莱斯型物业成长潜力不容小觑,品牌入驻意愿较强。 2018Q2中国购物中心发展指数报告 1总体指数及分项指标 2018年第二季度中国购物中心综合指数录得66.1,环比下降1.4,但仍高出荣枯线16.1,且高于去年同期指数1.3。排除季节性波动因素,市场仍处在健康发展的通道内。 其中,现状指数为61.9,环比下降2.5,但同比上升4.0,并高出荣枯线11.9。季度环比下,现状指数的下滑主要是受到“宏观市场”和“运营表现”指标波动的影响。 整体购物中心市场对未来6个月的预期指数录得72.4,环比上升0.3,并高出荣枯线22.4。由此表明,业主对即将到来的下半年保持乐观的预期和信心。 从分项指标来看,反映购物中心宏观基本面的指数“宏观市场”本季明显下跌,环比下降8.2达69.7,下跌的境况主要受到多个消费力较弱的二三线城市整体出租率下降的影响,如长春、兰州、宜昌和嘉兴等。“租赁活跃度”指数环比下降1.7至77.1。指数的下跌主要受到少量位于华东、华南和华中的购物中心进行了租户调整而导致空置率短期上升的影响,但整体购物中心市场租赁问询量仍保持向上趋势,有69%的项目本季录得租赁问询量的环比增长,另有26%的项目所获问询量与上季度持平。 由此表明,零售品牌对实体商业的租赁需求持续升温。“运营表现”指数录得77.4,环比下跌6.7,但同比仍有4.6的上升。环比下跌主要源自于部分样本项目(17.6%)客流量环比出现小幅下跌。客流量下降的项目主要集中在一线城市的地区型物业,以及人口和消费市场容量相对较小的二三线城市,后者以大面积购物中心为多。但是,整体市场在租金收入上仍表现不凡,98%的项目的租金收入同比持稳或增长,仅有2%的项目录得租金收入的同比下跌。“成本控制”指数环比上升2.2达41.8。该项指标的好转主要因为:一方面,企业在雇佣成本上日趋稳定:另一方面,零售新科技的运用为商场营销提高了效能,从而节省了营销成本。 2分城市能级指数 2018年第二季度,分城市能级指数表现略显差异。其中:一线城市零售市场发展势能不减,综合指数为69.5,环比上升1.9,同比上升5.0,北、上、广、深四城的购物中心市场平均出租率均与上季度持平或进一步提升。都市型物业显现的辐射全市乃至全国的优势依旧持续吸引着品牌的入驻,100%的一线城市都市型物业录得租赁问询量的增长,且有73%的项目入驻品牌质量获得提升。二线城市指数为65.8,环比下降2.1,但同比上升1.5。新项目大量入市仍是二线城市购物中心业主面临的主要挑战。相关数据显示,13个中国主要二线城市前序12月(2017年7月至2018年6月)迎来逾660万平方米的新增供应量,对租赁招商产生压力,亦有部分项目因招商率较低而推迟开业。但是,诸如成都、南京、杭州、西安等强二线城市购物中心市场仍表现不俗。三线及以下城市为65.2,环比下降1.1,同比上升1.8。 3分不同物业类型指数 2018年第二季度,都市型物业指数为66.3,环比上升0.4,同比上升2.3。市场对都市型物业的租赁需求,尤其是一线城市和强二线城市保持旺盛。地区型和社区型物业指数都录得了1.8的环比下跌,分别达67.6和67.8。三线城市,尤其是非省会型三线城市购物中心客流量下降、租户品牌较难提升是影响三线指数下跌的重要原因。而位于二三线城市新兴区域有待更多居住人口迁入的社区型物业在客流、销售额上面临较大的挑战。由于二季度缺乏长假消费,以目的性消费为主、并更多地关联旅游消费的奥特莱斯型物业本季综合指数出现较大跌幅,环比下降11.3至58.1,但中长期来,奥特莱斯型物业成长潜力仍不容小觑,品牌入驻意愿强。 综上所述,全国购物中心市场大体保持健康稳健的发展趋势。尽管受汽车类商品进口关税政策调整等因素的影响,二季度社会消费品零售总额增速比一季度回落0.8个百分点,但整体上仍保持较快增长,国内消费已然成为经济增长的第一驱动力。 更值得关注的是在大数据、人工智能、物联网、智慧物流体系等推动下,实体商业与电商平台融合度不断提升,越来越多的电商领军企业布局线下门店,刷脸支付、电子标签、智能云货架、AR试衣试妆等新科技给消费者带来全新的消费体验。我们预期,更多元、更智慧、更高效的商业模式将持续为实体商业注入活力,实体商业亦将为零售商连接消费者、嫁接新科技提供全方位的服务平台。

发布时间:2018/08/02 来源:暂无

8月初,商务部发布2018年第二季度《中国购物中心发展指数报告》。

《中国购物中心发展指数报告》指出,2018年第二季度中国购物中心发展指数为66.1,同比上升1.3,环比下降1.4,高出荣枯线16.1,购物中心市场仍处于健康发展的状态。其中,现状指数为61.9,环比下降2.5,主要受部分二三线城市整体出租率和客流下降影响;预期指数为72.4,环比上升0.3,并高出荣枯线22.4,表明企业对下半年保持信心和乐观的预期。

从分项指标看,宏观市场、租赁活跃度、运营表现指数环比下降,但受益于零售新技术的运用,成本控制指数环比上升2.2达41.8。一线城市市场发展势能不减,发展指数为69.5,环比上升1.9,同比上升5.0。都市型物业指数为66.3,环比上升0.4,同比上升2.3,表明市场对都市型物业的租赁需求保持旺盛,但从中长期来看,奥特莱斯型物业成长潜力不容小觑,品牌入驻意愿较强。

2018Q2中国购物中心发展指数报告

1 总体指数及分项指标

2018年第二季度中国购物中心综合指数录得66.1,环比下降1.4,但仍高出荣枯线16.1,且高于去年同期指数1.3。排除季节性波动因素,市场仍处在健康发展的通道内。

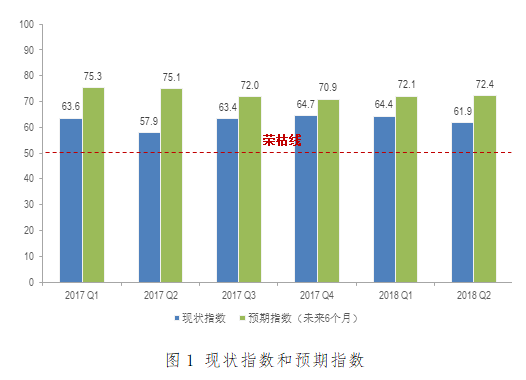

其中,现状指数为61.9,环比下降2.5,但同比上升4.0,并高出荣枯线11.9。季度环比下,现状指数的下滑主要是受到“宏观市场”和“运营表现”指标波动的影响。

整体购物中心市场对未来6个月的预期指数录得72.4,环比上升0.3,并高出荣枯线22.4。由此表明,业主对即将到来的下半年保持乐观的预期和信心。

从分项指标来看,反映购物中心宏观基本面的指数“宏观市场”本季明显下跌,环比下降8.2达69.7,下跌的境况主要受到多个消费力较弱的二三线城市整体出租率下降的影响,如长春、兰州、宜昌和嘉兴等。“租赁活跃度”指数环比下降1.7至77.1。指数的下跌主要受到少量位于华东、华南和华中的购物中心进行了租户调整而导致空置率短期上升的影响,但整体购物中心市场租赁问询量仍保持向上趋势,有69%的项目本季录得租赁问询量的环比增长,另有26%的项目所获问询量与上季度持平。

由此表明,零售品牌对实体商业的租赁需求持续升温。“运营表现”指数录得77.4,环比下跌6.7,但同比仍有4.6的上升。环比下跌主要源自于部分样本项目(17.6%)客流量环比出现小幅下跌。客流量下降的项目主要集中在一线城市的地区型物业,以及人口和消费市场容量相对较小的二三线城市,后者以大面积购物中心为多。但是,整体市场在租金收入上仍表现不凡,98%的项目的租金收入同比持稳或增长,仅有2%的项目录得租金收入的同比下跌。“成本控制”指数环比上升2.2达41.8。该项指标的好转主要因为:一方面,企业在雇佣成本上日趋稳定:另一方面,零售新科技的运用为商场营销提高了效能,从而节省了营销成本。

2 分城市能级指数

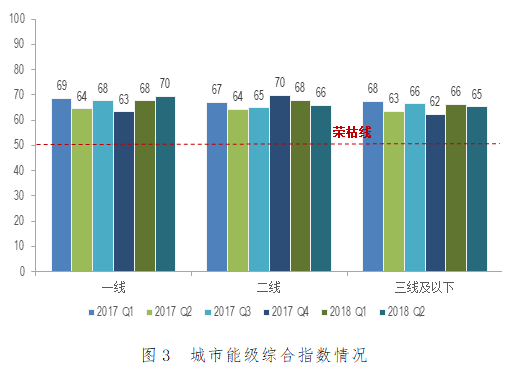

2018年第二季度,分城市能级指数表现略显差异。其中:一线城市零售市场发展势能不减,综合指数为69.5,环比上升1.9,同比上升5.0,北、上、广、深四城的购物中心市场平均出租率均与上季度持平或进一步提升。都市型物业显现的辐射全市乃至全国的优势依旧持续吸引着品牌的入驻,100%的一线城市都市型物业录得租赁问询量的增长,且有73%的项目入驻品牌质量获得提升。二线城市指数为65.8,环比下降2.1,但同比上升1.5。新项目大量入市仍是二线城市购物中心业主面临的主要挑战。相关数据显示,13个中国主要二线城市前序12月(2017年7月至2018年6月)迎来逾660万平方米的新增供应量,对租赁招商产生压力,亦有部分项目因招商率较低而推迟开业。但是,诸如成都、南京、杭州、西安等强二线城市购物中心市场仍表现不俗。三线及以下城市为65.2,环比下降1.1,同比上升1.8。

3 分不同物业类型指数

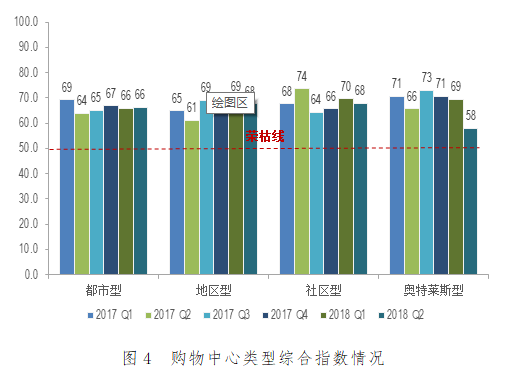

2018年第二季度,都市型物业指数为66.3,环比上升0.4,同比上升2.3。市场对都市型物业的租赁需求,尤其是一线城市和强二线城市保持旺盛。地区型和社区型物业指数都录得了1.8的环比下跌,分别达67.6和67.8。三线城市,尤其是非省会型三线城市购物中心客流量下降、租户品牌较难提升是影响三线指数下跌的重要原因。而位于二三线城市新兴区域有待更多居住人口迁入的社区型物业在客流、销售额上面临较大的挑战。由于二季度缺乏长假消费,以目的性消费为主、并更多地关联旅游消费的奥特莱斯型物业本季综合指数出现较大跌幅,环比下降11.3至58.1,但中长期来,奥特莱斯型物业成长潜力仍不容小觑,品牌入驻意愿强。

综上所述,全国购物中心市场大体保持健康稳健的发展趋势。尽管受汽车类商品进口关税政策调整等因素的影响,二季度社会消费品零售总额增速比一季度回落0.8个百分点,但整体上仍保持较快增长,国内消费已然成为经济增长的第一驱动力。

更值得关注的是在大数据、人工智能、物联网、智慧物流体系等推动下,实体商业与电商平台融合度不断提升,越来越多的电商领军企业布局线下门店,刷脸支付、电子标签、智能云货架、AR试衣/试妆等新科技给消费者带来全新的消费体验。我们预期,更多元、更智慧、更高效的商业模式将持续为实体商业注入活力,实体商业亦将为零售商连接消费者、嫁接新科技提供全方位的服务平台。

![]() 下载附件:

下载附件:

- 2024/07/162023中国汽车后市场连锁企业TOP50榜单公示

- 2024/07/15把握消费者心智需求,发展商业新质生产力——2024中国购物中心与连锁品牌发展...

- 2024/07/082024中国网络零售Top 100榜单公示

- 2024/07/04团体标准《乘用车智能洗车场所运营标准指引 》征求意见

- 2024/06/272024年中国消费品最佳创新实践案例征集启动啦!

- 首页 | 加入收藏 | 联系我们 |

- 京ICP备06036845号 京公网安备110102001289号

- 版权所有 中国连锁经营协会 未经许可不得转载使用

- 地址:北京市西城区阜外大街22号外经贸大厦811-815号

- 邮编:100037

- 欢迎各会员单位向协会监事会、秘书处反映工作意见和建议:qy@ccfa.org.cn 邱女士

Copyright 2000-2019 All Rights reserved