《2025餐饮出海报告(美国篇)》发布:美国中餐市场进入存量优化阶段,中国品牌出海迈向系统化竞争

近日,由中国连锁经营协会、WEFOOD餐饮咨询公司及北美餐饮SaaS服务商MenuSifu联合出品的《2025餐饮出海报告(美国篇)》正式发布。报告围绕美国中餐市场规模、消费人群结构、品牌认知、细分品类机会及中国餐饮品牌出海路径展开系统研究,旨在为正在探索国际化发展的中国餐饮企业提供市场参考与决策依据。 报告指出,美国作为全球市场规模最大的餐饮消费市场之一,是很多中国餐饮品牌出海的重要目的地。美国,并非一个单一市场,而是由不同州、不同城市、不同族裔和不同消费文化共同构成的复杂市场。 对于中国餐饮品牌而言,出海美国,和出海到其他国家一样,不再只是“能否开店”的问题,而是能否完成品类翻译、场景重构、本地化运营和组织能力建设的系统性考验。 主要发现 1.美国中餐市场体量稳定,已进入“存量优化”阶段。 报告显示,2025年美国中餐行业总营收达到284亿美元,规范化经营主体数量接近2.5万家,吸纳就业人口47.1万人,工资总额达93亿美元,行业利润率为4.2%,高于疫情前的3.5%。 2023—2025年,美国中餐市场规模稳定在280亿美元区间,表明行业已从疫情后的快速反弹转入更加成熟的存量优化阶段。 2.中餐已实现全美覆盖,但机会高度集中于核心都市圈。 从地理分布看,美国中餐馆呈现“人口密度导向+文化活力驱动”的双重特征。加州以超过5000家中餐馆位居首位,纽约州接近3000家,佛罗里达州超过2000家;中西部和人口较少州虽然门店数量相对有限,但中餐已基本实现全国范围覆盖。 报告认为,短期内,美国中餐发展的机会仍将高度集中在东西海岸核心都市圈及人口密集、多元文化程度较高的区域。 (图片说明)中餐全美分布比例(来源:Yelp2025) 3.主流消费者对中餐消费频率偏低,品牌认知仍高度集中。 报告基于500份美国主流消费者问卷发现,主流消费者中仅4%每周多次消费中餐,20%每周一次,38%每月一次;中餐消费场景仍以外卖送餐为主,占比达69%,家人朋友聚餐和快速工作餐分别为39%和31%。 在品牌认知方面,PandaExpress以26%的提及率遥遥领先,P.F.Chang’s为13%,其他品牌提及率普遍低于2%,另有8%的受访者无法想到任何中餐品牌。 4.“地道化、健康化、年轻化、社交化”成为中餐出海的四大机会。 (图片说明)问卷调查结果——消费者的期待 消费者需求正在发生变化。报告显示,47%的受访者希望中餐提供更多地道菜肴,44%希望中餐提供更健康的选择;Z世代和千禧一代对新品牌、新口味和社交化消费场景接受度更高,西部市场对地道中餐、火锅和茶饮等品类的兴趣也明显高于其他区域。 报告认为,未来中国餐饮品牌在美国市场的增长机会,将来自对主流消费者心智的重新打开,而不仅是服务已有华人客群。 出海是系统能力的竞争 报告认为,现制茶饮因标准化程度高、供应链相对易复制、跨文化接受门槛较低,已成为当前中国餐饮品牌进入美国市场最具爆发力的先锋品类之一。头部品牌在纽约、洛杉矶等核心城市建立据点,也进一步推动了美国消费者对中式饮品和中式生活方式的认知。 报告特别指出,美国市场的复杂性不应被低估。美国50个州拥有不同的法律体系、监管标准和营商环境,各州乃至同一城市不同区域在审批、用工、税务、最低工资、装修检查等方面都可能存在显著差异。对于中国餐饮品牌而言,真正的本地化并不只是调整口味,而是包括供应链、团队、菜单结构、门店模型、价格带、营销方式和合规体系在内的整体经营模型重构。 报告认为,中国餐饮品牌在美国市场的竞争,正在从“能不能开出来”转向“能不能稳住、走深并复制”。未来更具长期价值的品牌,不一定是扩张最快的品牌,而是那些能够完成品类翻译、区域匹配、场景设计和组织系统建设的品牌。 希望通过本报告为中国餐饮企业提供一面观察美国市场的“镜子”,帮助品牌跳出自我视角,从消费者需求、市场结构和经营系统出发,重新理解中国餐饮全球化的机会与挑战。 附件:中国餐饮品牌出海研究报告美国篇

发布时间:2026/04/24 来源:暂无

近日,由中国连锁经营协会、WEFOOD 餐饮咨询公司及北美餐饮 SaaS 服务商 MenuSifu 联合出品的《2025餐饮出海报告(美国篇)》正式发布。报告围绕美国中餐市场规模、消费人群结构、品牌认知、细分品类机会及中国餐饮品牌出海路径展开系统研究,旨在为正在探索国际化发展的中国餐饮企业提供市场参考与决策依据。

报告指出,美国作为全球市场规模最大的餐饮消费市场之一,是很多中国餐饮品牌出海的重要目的地。美国,并非一个单一市场,而是由不同州、不同城市、不同族裔和不同消费文化共同构成的复杂市场。

对于中国餐饮品牌而言,出海美国,和出海到其他国家一样,不再只是“能否开店”的问题,而是能否完成品类翻译、场景重构、本地化运营和组织能力建设的系统性考验。

主要发现

1. 美国中餐市场体量稳定,已进入“存量优化”阶段。

报告显示,2025 年美国中餐行业总营收达到 284 亿美元,规范化经营主体数量接近 2.5 万家,吸纳就业人口 47.1 万人,工资总额达 93 亿美元,行业利润率为 4.2%,高于疫情前的 3.5%。

2023—2025 年,美国中餐市场规模稳定在 280 亿美元区间,表明行业已从疫情后的快速反弹转入更加成熟的存量优化阶段。

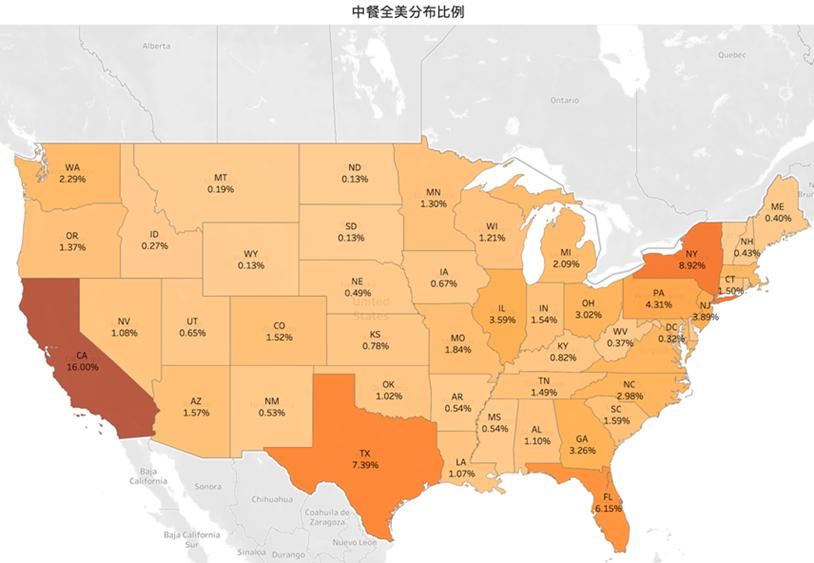

2. 中餐已实现全美覆盖,但机会高度集中于核心都市圈。

从地理分布看,美国中餐馆呈现“人口密度导向+文化活力驱动”的双重特征。加州以超过 5000 家中餐馆位居首位,纽约州接近 3000 家,佛罗里达州超过 2000 家;中西部和人口较少州虽然门店数量相对有限,但中餐已基本实现全国范围覆盖。

报告认为,短期内,美国中餐发展的机会仍将高度集中在东西海岸核心都市圈及人口密集、多元文化程度较高的区域。

(图片说明)中餐全美分布比例(来源:Yelp 2025)

3. 主流消费者对中餐消费频率偏低,品牌认知仍高度集中。

报告基于 500 份美国主流消费者问卷发现,主流消费者中仅 4% 每周多次消费中餐,20% 每周一次,38% 每月一次;中餐消费场景仍以外卖/送餐为主,占比达 69%,家人/朋友聚餐和快速工作餐分别为 39% 和 31%。

在品牌认知方面,Panda Express 以 26% 的提及率遥遥领先,P.F. Chang’s 为 13%,其他品牌提及率普遍低于 2%,另有 8% 的受访者无法想到任何中餐品牌。

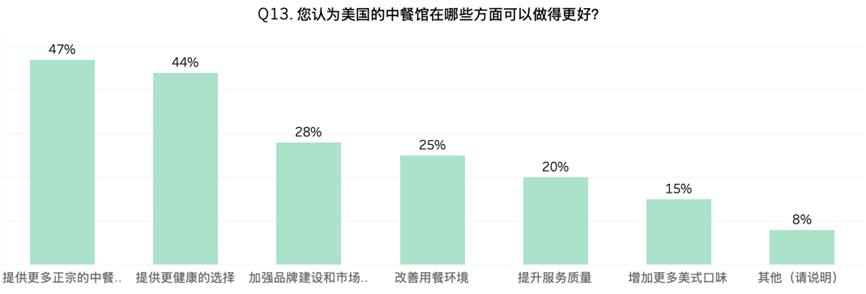

4. “地道化、健康化、年轻化、社交化”成为中餐出海的四大机会。

(图片说明)问卷调查结果——消费者的期待

消费者需求正在发生变化。报告显示,47% 的受访者希望中餐提供更多地道菜肴,44% 希望中餐提供更健康的选择;Z 世代和千禧一代对新品牌、新口味和社交化消费场景接受度更高,西部市场对地道中餐、火锅和茶饮等品类的兴趣也明显高于其他区域。

报告认为,未来中国餐饮品牌在美国市场的增长机会,将来自对主流消费者心智的重新打开,而不仅是服务已有华人客群。

出海是系统能力的竞争

报告认为,现制茶饮因标准化程度高、供应链相对易复制、跨文化接受门槛较低,已成为当前中国餐饮品牌进入美国市场最具爆发力的先锋品类之一。头部品牌在纽约、洛杉矶等核心城市建立据点,也进一步推动了美国消费者对中式饮品和中式生活方式的认知。

报告特别指出,美国市场的复杂性不应被低估。美国 50 个州拥有不同的法律体系、监管标准和营商环境,各州乃至同一城市不同区域在审批、用工、税务、最低工资、装修检查等方面都可能存在显著差异。对于中国餐饮品牌而言,真正的本地化并不只是调整口味,而是包括供应链、团队、菜单结构、门店模型、价格带、营销方式和合规体系在内的整体经营模型重构。

报告认为,中国餐饮品牌在美国市场的竞争,正在从“能不能开出来”转向“能不能稳住、走深并复制”。未来更具长期价值的品牌,不一定是扩张最快的品牌,而是那些能够完成品类翻译、区域匹配、场景设计和组织系统建设的品牌。

希望通过本报告为中国餐饮企业提供一面观察美国市场的“镜子”,帮助品牌跳出自我视角,从消费者需求、市场结构和经营系统出发,重新理解中国餐饮全球化的机会与挑战。

附件:中国餐饮品牌出海研究报告(美国篇)

![]() 下载附件:

下载附件:

- 2026/06/02《2026年中国便利店发展报告》发布

- 2026/04/24《2025餐饮出海报告(美国篇)》发布:美国中餐市场进入存量优化阶段,中国品...

- 2026/04/232025年中国商超调改研究报告发布

- 2025/12/29《2025超市现场制售食品发展现状与发展路径研究报告》发布

- 2025/12/26《中国连锁餐饮企业资本之路系列报告2025》发布